CREDITO D’IMPOSTA RIMANENZE: credito di imposta del 30% per l’aumento delle rimanenze di magazzino causa Covid

CREDITO D’IMPOSTA RIMANENZE: credito di imposta del 30% per l’aumento delle rimanenze di magazzino causa Covid

FINALITA’: contenere gli effetti negativi derivanti dalle misure di prevenzione e contenimento adottate per l’emergenza epidemiologica da COVID-19 sulle rimanenze finali di magazzino nei settori

contraddistinti da stagionalita’ e obsolescenza dei prodotti.

BENEFICIARI: esercenti attivita’ d’impresa operanti

nell’industria tessile e della moda, della produzione calzaturiera e della pelletteria (settore tessile, moda e accessori).

CONTRIBUTO: e’ riconosciuto un contributo, nella forma di credito d’imposta, nella misura del 30

per cento del valore delle rimanenze finali di magazzino eccedente la media del medesimo valore registrato nei tre periodi d’imposta precedenti a quello di spettanza del beneficio.

FONDI DISPONIBILI: il credito d’imposta e’ riconosciuto fino all’esaurimento dell’importo massimo di 95 milioni di euro per l’anno 2021 e 150 milioni di euro per l’anno 2022.

UTILIZZO DEL CREDITO DI IMPOSTA: il credito d’imposta e’ utilizzabile esclusivamente in compensazione nel periodo d’imposta successivo a quello di maturazione.

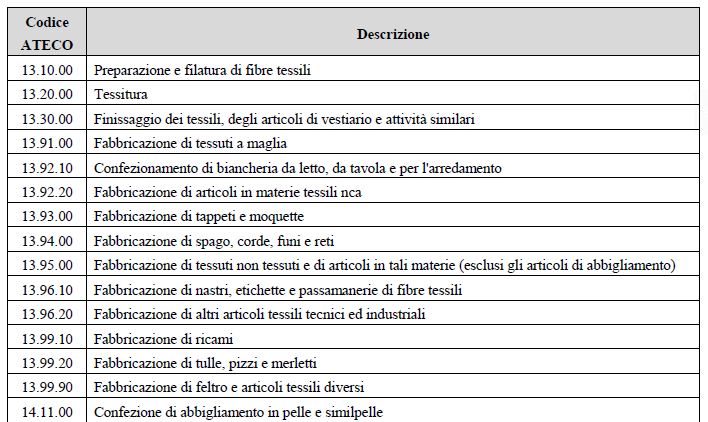

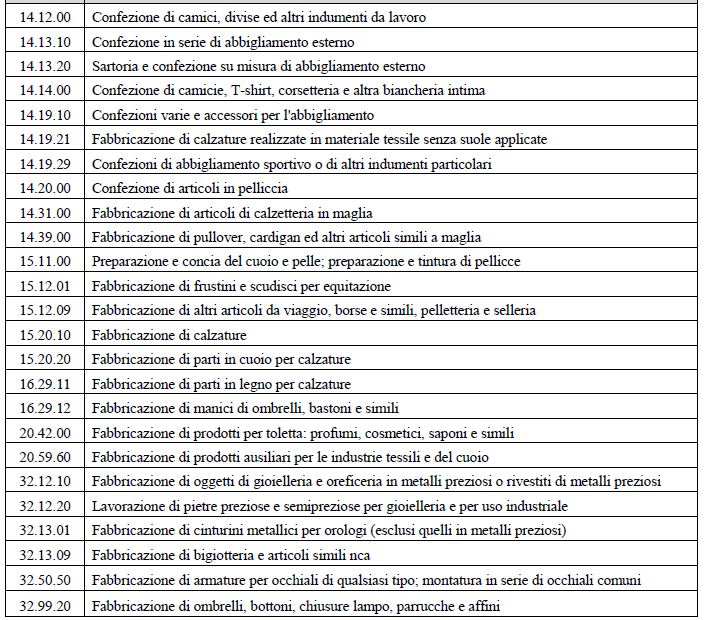

SETTORI AMMISSIBILI: leggi tutto l’articolo sottostante per conoscere l’elenco dei codici Ateco ammessi.

DOMANDE: i soggetti che intendono avvalersi del credito d’imposta devono presentare apposita comunicazione all’Agenzia delle entrate.

LEGGI TUTTO L’ARTICOLO SOTTOSTANTE PER MAGGIORI INFORMAZIONI

|

|

MISE: CREDITO D’IMPOSTA 30% RIMANENZE

SETTORE TESSILE, MODA E ACCESSORI

Credito di imposta del 30% per l’aumento delle rimanenze di magazzino causa Covid

FINALITA’

Contenere gli effetti negativi derivanti dalle misure di prevenzione e contenimento adottate per l’emergenza epidemiologica da COVID-19 sulle rimanenze finali di magazzino nei settori contraddistinti da stagionalita’ e obsolescenza dei prodotti.

BENEFICIARI

Esercenti attivita’ d’impresa operanti nell’industria tessile e della moda, della produzione calzaturiera e della pelletteria (settore tessile, moda e accessori).

CONTRIBUTO

E’ riconosciuto un contributo, nella forma di credito d’imposta, nella misura del 30 per cento del valore delle rimanenze finali di magazzino eccedente la media del medesimo valore registrato nei tre periodi d’imposta precedenti a quello di spettanza del beneficio.

FONDI DISPONIBILI

Il credito d’imposta e’ riconosciuto fino all’esaurimento dell’importo massimo:

- di 95 milioni di euro per l’anno 2021 e

- 150 milioni di euro per l’anno 2022.

UTILIZZO DEL CREDITO DI IMPOSTA

Il credito d’imposta e’ utilizzabile esclusivamente in compensazione nel periodo d’imposta successivo a quello di maturazione.

SETTORI AMMISSIBILI

Possono accedere al credito d’imposta i soggetti, esercenti attività d’impresa, operanti nell’industria tessile e della moda, della produzione calzaturiera e della pelletteria (settore tessile, moda e accessori).

Rientrano le attività economiche corrispondenti ai seguenti codici ATECO 2007:

DOMANDE

I soggetti che intendono avvalersi del credito d’imposta devono presentare apposita comunicazione all’Agenzia delle entrate.

- Con successivo provvedimento del direttore dell’Agenzia delle entrate sono stabiliti le modalità, i termini di presentazione e il contenuto della comunicazione, nonché le modalità per il monitoraggio degli utilizzi del credito d’imposta e del rispetto dei limiti di spesa e le ulteriori disposizioni necessarie per l’attuazione della misura.

| |

|

|

clicca quì per la pre fattibilita’ gratuita per finaziamento liquidita’ urgente

|

|

TI INTERESSANO AGEVOLAZIONI FINANZIARIE DI UN ALTRA REGIONE?

VISITA IL SITO DI ITALIA CONTRIBUTI

VISITA ANCHE I NOSTRI SITI REGIONALI

– TrentinoAltoAdigeContributi.it

– FriuliVeneziaGiuliaContributi.it

Tutti i diritti sono riservati

Vietato riprodurre, copiare o ripubblicare articoli e contenuti senza autorizzazione

|

CLICCA PER INFORMAZIONI

CLICCA PER INFORMAZIONI

CLICCA PER INFORMAZIONI

CLICCA PER INFORMAZIONI