VALLE D’AOSTA: pubblicato il Bando in attuazione dell’art.2 della l.r. 8/2016 – Accordi regionali per l’insediamento e lo sviluppo delle imprese

VALLE D’AOSTA: pubblicato il Bando in attuazione dell’art.2 della l.r. 8/2016 – Accordi regionali per l’insediamento e lo sviluppo delle imprese

Dal 1° maggio 2017 potranno essere presentate le domande di contributo in risposta al “Bando in attuazione dell’articolo 2 della legge regionale 13 giugno 2016, n. 8 – Accordi regionali per l’insediamento e lo sviluppo delle imprese”.

FINALITA’: Il bando è finalizzato a promuovere gli Accordi per l’insediamento e lo sviluppo, ovvero a sostenere i Programmi di investimento delle imprese che rispondano a obiettivi di interesse regionale, di elevato valore strategico, tali da accrescere la capacità competitiva delle filiere e del sistema produttivo regionale e la loro capacità innovativa, di produrre significativi effetti occupazionali diretti e indiretti, a livello quantitativo e qualitativo, nonché positive ricadute sul territorio in termini di impatto economico e di sostenibilità ambientale e sociale.

BENEFICIARI: 1) medie e grandi imprese industriali che esercitano un’attività diretta alla produzione di beni e di servizi non ancora attive in Valle d’Aosta ma che intendono investire sul territorio regionale o già presenti in Valle d’Aosta con almeno una unità locale produttiva, che intendono realizzare investimenti coerenti con quanto previsto dal bando (non possono presentare domanda le imprese classificate come piccole imprese); 2) aggregazioni di imprese di cui al precedente punto, costituite in forma consortile prima della presentazione della domanda.

DOMANDA: le domande dovranno essere presentate esclusivamente per via telematica a partire dal 1° maggio 2017 esclusivamente per via telematica.

|

|

|

L’accesso all’area riservata del portale per scaricare bando integrale, link al sito ufficiale e documentazione di riferimento è riservata agli utenti abbonati. Per sottoscrivere un abbonamento clicca qui.

Se non sei abbonato puoi richiedere l’invio della Documentazione Ufficiale cliccando quì.

VALLE D’AOSTA: ART.2 DELLA L.R. 8/2016

Chiedi un appuntamento a Milano

Chiedi un appuntamento a Roma

Chiedi un appuntamento in altre città

SEI UN PROFESSIONISTA? AFFILIATI CON NOI

Accordi regionali per l’insediamento e lo sviluppo delle imprese

BANDO IN ATTUAZIONE DELL’ART.2 DELLA L.R. 8/2016

Accordi regionali per l’insediamento e lo sviluppo delle imprese

Con la deliberazione della Giunta regionale n. 411 del 7 aprile 2017 è stato approvato il Bando in attuazione dell’articolo 2 della legge regionale 13 giugno 2016, n. 8 – Accordi regionali per l’insediamento e lo sviluppo delle imprese.

FINALITA’

Il bando è finalizzato a promuovere gli Accordi per l’insediamento e lo sviluppo, ovvero a sostenere i Programmi di investimento delle imprese che rispondano a obiettivi di interesse regionale, di elevato valore strategico, tali da accrescere la capacità competitiva delle filiere e del sistema produttivo regionale e la loro capacità innovativa, di produrre significativi effetti occupazionali diretti e indiretti, a livello quantitativo e qualitativo, nonché positive ricadute sul territorio in termini di impatto economico e di sostenibilità ambientale e sociale.

LE AGEVOLAZIONI PREVISTE DAL BANDO SONO RICONDUCIBILI ALLE SEGUENTI CATEGORIE DI AIUTO:

-

aiuti a favore della ricerca e sviluppo;

-

aiuti agli investimenti;

-

aiuti per la tutela dell’ambiente;

-

aiuti per la tutela dell’ambiente per interventi finalizzati all’efficienza energetica, alla produzione di energia da fonti rinnovabili, al teleriscaldamento e teleraffreddamento;

-

aiuti alla formazione;

-

aiuti all’assunzione e all’occupazione di lavoratori svantaggiati, molto svantaggiati o con disabilità.

RISORSE

Il bando è finanziato per il triennio 2018/2020 per una spesa complessiva di 24 milioni di euro e le risorse saranno assegnate secondo l’ordine di presentazione delle domande di accesso agli Accordi.

BENEFICIARI

POSSONO PRESENTARE DOMANDA DI ACCESSO AGLI ACCORDI:

-

medie e grandi imprese industriali che esercitano un’attività diretta alla produzione di beni e di servizi non ancora attive in Valle d’Aosta ma che intendono investire sul territorio regionale o già presenti in Valle d’Aosta con almeno una unità locale produttiva, che intendono realizzare investimenti coerenti con quanto previsto dal bando (non possono presentare domanda le imprese classificate come piccole imprese ai sensi dell’Allegato 1 al GBER);

-

aggregazioni di imprese di cui al precedente punto, costituite in forma consortile prima della presentazione della domanda.

OGGETTO DELL’INTERVENTO

Gli Accordi per l’insediamento e lo sviluppo hanno come ambito territoriale la regione Valle d’Aosta e hanno per oggetto la realizzazione, su iniziativa di una o più medie o grandi imprese, di una tra le seguenti tipologie di Programma di investimento, di durata massima di 36 mesi, con i relativi requisiti:

-

Programma di investimento per lo sviluppo industriale con un impatto occupazionale aggiuntivo, rispetto agli occupati dell’impresa e dell’eventuale gruppo industriale di appartenenza, in Valle d’Aosta, di almeno 30 dipendenti;

-

Programma di investimento per la creazione di Centri di ricerca e sviluppo con impatto occupazionale aggiuntivo, rispetto agli occupati dell’impresa e dell’eventuale gruppo industriale di appartenenza, in Valle d’Aosta, di almeno 20 dipendenti laureati.

PROGETTI DI RICERCA E SVILUPPO

art. 25 GBER

Tipologia di interventi ammissibili

É ammissibile a finanziamento un Programma di ricerca comprendente non più di 3 progetti di ricerca e

sviluppo coordinati fra loro e rivolti a introdurre sul mercato nuovi prodotti o servizi, o adottare nuove

tecnologie produttive che prevedano nuovi investimenti e ampliamenti produttivi sul territorio regionale.

- Gli interventi dovranno prevedere costi ammissibili non inferiori a 750.000 euro.

- Il Programma di ricerca dovrà avere durata al massimo pari a 36 mesi e concludersi nel periodo di durata del Programma di investimento.

INVESTIMENTI PRODUTTIVI

Artt. 14 e 17 GBER

INTERVENTI AMMISSIBILI

PER LE MEDIE IMPRESE SONO AMMISSIBILI A FINANZIAMENTO I SEGUENTI INTERVENTI:

- a. costi per investimenti in attivi materiali e immateriali relativi alla creazione di un nuovo stabilimento, all’ampliamento della capacità di uno stabilimento esistente, alla diversificazione della produzione di uno stabilimento per ottenere prodotti mai fabbricati precedentemente o a un cambiamento fondamentale del processo produttivo complessivo di uno stabilimento esistente;

- b. costi per l’acquisizione di attivi appartenenti a uno stabilimento che sia stato chiuso o che sarebbe stato chiuso senza tale acquisizione e sia acquistato da un investitore che non ha relazioni con il venditore.

Non rientra nella definizione la semplice acquisizione di quote di un’impresa.

PER LE GRANDI IMPRESE SONO AMMISSIBILI A FINANZIAMENTO I SEGUENTI INTERVENTI:

- a. costi per investimenti in attivi materiali ed immateriali relativi alla creazione di un nuovo stabilimento o alla diversificazione delle attività di uno stabilimento, a condizione che le attività non siano uguali o simili a quelle svolte precedentemente nello stabilimento;

- b. costi per l’acquisizione di attivi appartenenti ad uno stabilimento che sia stato chiuso o che sarebbe stato chiuso senza tale acquisizione e sia acquistato da un investitore che non ha relazioni con il venditore, a condizione che le nuove attività che verranno svolte utilizzando gli attivi acquisiti non siano uguali o simili a quelle svolte nello stabilimento prima dell’acquisizione.

Le operazioni sopra menzionate devono avvenire a condizioni di mercato.

COSTI AMMISSIBILI

I costi ammissibili connessi al programma di investimenti sono i costi per gli investimenti materiali e immateriali.

Gli attivi immateriali sono ammissibili per il calcolo dei costi di investimento se soddisfano le seguenti condizioni:

- a. sono utilizzati esclusivamente nello stabilimento beneficiario degli aiuti;

- b. sono ammortizzabili;

- c. sono acquistati a condizioni di mercato da terzi che non hanno relazioni con l’acquirente;

- d. figurano all’attivo dell’impresa beneficiaria dell’aiuto e restano associati al progetto per cui è concesso l’aiuto per almeno cinque anni nel caso di grande impresa o tre anni nel caso di media impresa.

Per le grandi imprese i costi degli attivi immateriali sono ammissibili non oltre il 50% dei costi totali d’investimento ammissibili per l’investimento iniziale.

INTENSITÀ E ENTITÀ MASSIMA DELL’AIUTO

L’intensità massima di aiuto espressa in ESL, per gli investimenti di cui ai comma 1 lettera a. e b. delle Tipologie di interventi ammissibili della presente sezione, in relazione alle caratteristiche dimensionali del proponente e a seconda che l’intervento sia localizzato o meno in zone assistite, rispetta i limiti riportati nella tabella seguente.

INVESTIMENTI PER LA TUTELA DELL’AMBIENTE

Art. 36 GBER INTERVENTI AMMISSIBILI

Sono ammissibili a finanziamento gli investimenti che soddisfano una delle seguenti condizioni:

- a. consentono al beneficiario di innalzare il livello di tutela dell’ambiente risultante dalle sue attività oltre le norme applicabili dell’Unione europea, indipendentemente dall’esistenza di norme nazionali obbligatorie più rigorose rispetto a quelle dell’Unione;

- b. consentono al beneficiario di innalzare il livello di tutela dell’ambiente risultante dalle sue attività in assenza di norme dell’Unione europea.

COSTI AMMISSIBILI

Conformemente al GBER, i costi ammissibili corrispondono ai costi di investimento supplementari necessari per andare oltre le norme dell’Unione o per innalzare il livello di tutela dell’ambiente in assenza di tali norme.

Tali costi sono determinati come segue:

- a. se il costo dell’investimento per la tutela dell’ambiente è individuabile come investimento distinto all’interno del costo complessivo dell’investimento, il costo ammissibile corrisponde al costo connesso alla tutela dell’ambiente;

- b. in tutti gli altri casi, il costo dell’investimento per la tutela dell’ambiente è individuato in riferimento a un investimento analogo meno rispettoso dell’ambiente che verosimilmente sarebbe stato realizzato senza l’aiuto.

La differenza tra i costi di entrambi gli investimenti corrisponde al costo connesso alla tutela dell’ambiente e costituisce il costo ammissibile.

ART. 37 GBER INTERVENTI AMMISSIBILI

Sono ammissibili gli investimenti che permettono alle imprese di rispettare nuove norme dell’Unione europea che innalzano il livello di tutela dell’ambiente e che non sono ancora in vigore.

- Tali nuove norme dell’Unione sono state adottate e gli investimenti sono stati ultimati almeno un anno prima della data di entrata in vigore delle norme stesse.

COSTI AMMISSIBILI

Conformemente al GBER, i costi ammissibili corrispondono ai costi degli investimenti supplementari necessari per andare oltre le norme vigenti dell’Unione. Tali costi sono determinati come segue:

- a. se il costo dell’investimento per la tutela dell’ambiente è individuabile come investimento distinto all’interno del costo complessivo dell’investimento, il costo ammissibile corrisponde al costo connesso alla tutela dell’ambiente;

- b. in tutti gli altri casi, il costo dell’investimento per la tutela dell’ambiente è individuato in riferimento a un investimento analogo meno rispettoso dell’ambiente che verosimilmente sarebbe stato realizzato senza l’aiuto.

La differenza tra i costi di entrambi gli investimenti corrisponde al costo connesso alla tutela dell’ambiente e costituisce il costo ammissibile.

INVESTIMENTI PER LA TUTELA DELL’AMBIENTE PER INTERVENTI FINALIZZATI

- ALL’EFFICIENZA ENERGETICA,

- ALLA PRODUZIONE DI ENERGIA DA FONTI RINNOVABILI,

- AL TELERISCALDAMENTO

- E TELERAFFREDDAMENTO

Artt. 38, 41 e 46 GBER

INTERVENTI AMMISSIBILI

SONO AMMISSIBILI A FINANZIAMENTO I SEGUENTI INTERVENTI:

- a. investimenti a favore di misure di efficienza energetica (art. 38 GBER);

- b. investimenti volti a promuovere la produzione di energia da fonti rinnovabili (art. 41 GBER);

- c. investimenti per teleriscaldamento e teleraffreddamento efficienti sotto il profilo energetico (art. 46 GBER).

COSTI AMMISSIBILI

a. Per gli investimenti a favore di misure di efficienza energetica, i costi ammissibili corrispondono ai costi degli investimenti supplementari necessari per conseguire il livello più elevato di efficienza energetica.

DETTI COSTI SONO DETERMINATI COME SEGUE:

- 1. se il costo dell’investimento per l’efficienza energetica è individuabile come investimento distinto all’interno del costo complessivo dell’investimento, il costo ammissibile corrisponde al costo connesso all’efficienza energetica;

- 2. in tutti gli altri casi, il costo dell’investimento per l’efficienza energetica è individuato in riferimento a un investimento analogo che consente una minore efficienza energetica che, verosimilmente, sarebbe stato realizzato senza l’aiuto; la differenza tra i costi di entrambi gli investimenti corrisponde al costo connesso alla maggiore efficienza energetica e costituisce il costo ammissibile.

Per gli investimenti di cui sopra non sono concessi aiuti per i miglioramenti che le imprese attuano per conformarsi a norme dell’Unione europea già adottate, anche se non ancora in vigore, fatte salve le esclusioni previste all’art. 32, comma 2, della legge regionale 25 maggio 2015, n. 13, in materia di contenimento dei consumi energetici nell’edilizia.

b. Per gli investimenti volti a promuovere la produzione di energia da fonti rinnovabili, i costi ammissibili sono quelli relativi agli investimenti supplementari necessari per lo scopo;

DETTI COSTI SONO DETERMINATI COME SEGUE:

- 1. se il costo dell’investimento per la produzione di energia da fonti rinnovabili è individuabile come investimento distinto all’interno del costo complessivo dell’investimento – ad esempio come una componente aggiuntiva facilmente riconoscibile di un impianto preesistente – il costo ammissibile corrisponde al costo connesso all’energia rinnovabile;

- 2. se il costo dell’investimento per la produzione di energia da fonti rinnovabili è individuabile in riferimento a un investimento analogo meno rispettoso dell’ambiente, che, verosimilmente, sarebbe stato realizzato senza l’aiuto, questa differenza tra i costi di entrambi gli investimenti corrisponde al costo connesso all’energia rinnovabile e costituisce il costo ammissibile.

Gli aiuti agli investimenti sono concessi solamente a nuovi impianti. Gli aiuti non sono concessi o erogati dopo l’entrata in attività dell’impianto e sono indipendenti dalla produzione.

c. Per gli investimenti per teleriscaldamento e teleraffreddamento efficienti sotto il profilo energetico, i costi ammissibili per l’impianto di produzione corrispondono ai costi supplementari sostenuti per la costruzione, l’ampliamento e l’ammodernamento di una o più unità di produzione di energia per realizzare un sistema di teleriscaldamento e teleraffreddamento efficiente sotto il profilo energetico rispetto a un impianto di produzione tradizionale;

l’investimento è parte integrante del sistema di teleriscaldamento e teleraffreddamento efficiente sotto il profilo energetico.

I costi ammissibili per la rete di distribuzione sono i costi di investimento.

L’importo dell’aiuto per la rete di distribuzione non può superare la differenza tra i costi ammissibili e il risultato operativo; quest’ultimo viene dedotto dai costi ammissibili ex ante o mediante un meccanismo di recupero.

- La documentazione tecnica relativa agli impianti e alle opere delle tipologie di interventi ammissibili di cui ai sopra elencati punti a., b. e c., deve essere timbrata, firmata e asseverata da un tecnico abilitato all’esercizio della professione, pena la non ammissibilità dell’intervento; l’asseverazione deve essere redatta ai sensi degli artt. 359 e 481 del Codice penale.

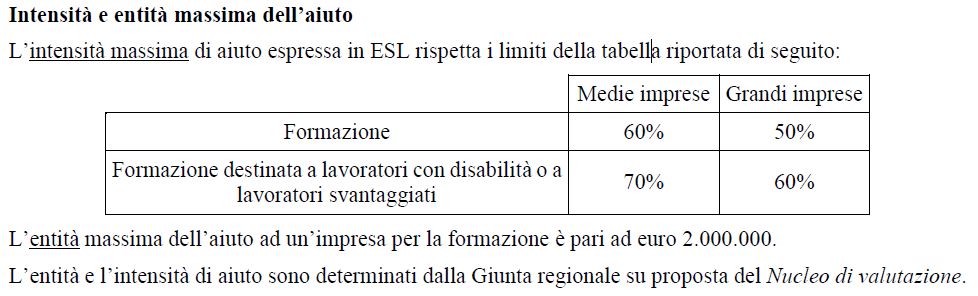

PROGETTI DI FORMAZIONE

Art. 31 GBER

INTERVENTI AMMISSIBILI

PER LA FORMAZIONE, SONO AMMISSIBILI I SEGUENTI INTERVENTI:

- a. prima formazione (entro 12 mesi dall’assunzione),

- b. riqualificazione dei lavoratori,

- c. aggiornamento dei lavoratori,

Ai sensi del Regolamento GBER non sono ammissibili aiuti inerenti attività formativa obbligatoria per legge.

Ogni attività formativa (corso) deve avere una durata non inferiore a 20 ore.

- Gli interventi possono essere realizzati direttamente dall’impresa o attraverso un ente di formazione professionale accreditato ai sensi delle disposizioni regionali.

- In particolare sono ammissibili operazioni comprendenti progetti di formazione continua e azioni di accompagnamento alle imprese, ovvero attività formative non corsuali finalizzate alla qualificazione e al rafforzamento delle competenze delle imprese.

COSTI AMMISSIBILI

PER GLI INTERVENTI FORMATIVI I COSTI AMMISSIBILI SONO:

- a. le spese di personale relative ai formatori per le ore di partecipazione alla formazione;

- b. i costi di esercizio relativi a formatori e partecipanti alla formazione direttamente connessi al progetto di formazione, quali le spese di viaggio, i materiali e le forniture con attinenza diretta al progetto, l’ammortamento degli strumenti e delle attrezzature per la quota da riferire al loro uso esclusivo per il progetto di formazione. Sono escluse le spese di alloggio, ad eccezione delle spese di alloggio minime necessarie per i partecipanti che sono lavoratori con disabilità;

- c. i costi dei servizi di consulenza connessi al progetto di formazione;

- d. le spese di personale relative ai partecipanti alla formazione e le spese generali indirette (spese amministrative, locazione, spese generali) per le ore durante le quali i partecipanti hanno seguito la formazione.

INCENTIVI ALL’ASSUNZIONE DI

- LAVORATORI SVANTAGGIATI,

- MOLTO SVANTAGGIATI

- O CON DISABILITÀ

Artt. 32 e 33 GBER

INTERVENTI AMMISSIBILI.

Sono previsti i seguenti interventi, nel rispetto delle disposizioni di cui al GBER:

- a. incentivi per l’assunzione con contratto di lavoro a tempo indeterminato, anche part-time, di lavoratori svantaggiati;

- b. incentivi per l’assunzione con contratto di lavoro a tempo indeterminato, anche part-time, di lavoratori molto svantaggiati;

- c. incentivi per l’assunzione con contratto di lavoro a tempo indeterminato, anche part-time, di lavoratori con disabilità.

SONO TUTTAVIA ESCLUSE:

- le assunzioni effettuate dalle società di somministrazione di lavoro,

- le assunzioni effettuate con contratto di inserimento,

- con contratto di apprendistato,

- a tempo intermittente,

- le assunzioni conseguenti alla trasformazione dei contratti

- nonché le assunzioni di personale destinato alla creazione di una rete commerciale all’estero.

Le trasformazioni escluse dal presente regime comprendono quelle da tempo determinato a tempo indeterminato, da causa mista in altri contratti, da tempo parziale a tempo pieno o viceversa, da tempo ripartito a normale contratto subordinato.

COSTI AMMISSIBILI.

I COSTI AMMISSIBILI COMPRENDONO:

- la retribuzione lorda: si precisa che per quanto riguarda i ratei delle mensilità aggiuntive sono

ammissibili a contributo solo quelli effettivamente corrisposti al lavoratore; - la quota di TFR mensile;

- i contributi sociali obbligatori a carico del datore di lavoro;

- i contributi assistenziali per figli e familiari.

DOMANDA

Le domande di accesso agli Accordi devono essere presentate a partire dal 1° maggio 2017 esclusivamente per via telematica.

|

|

|

L’accesso all’area riservata del portale per scaricare bando integrale, link al sito ufficiale e documentazione di riferimento è riservata agli utenti abbonati. Per sottoscrivere un abbonamento clicca qui.

Se non sei abbonato puoi richiedere l’invio della Documentazione Ufficiale cliccando quì.

CHIEDI INFORMAZIONI

VI INTERESSANO AGEVOLAZIONI FINANZIARIE DI UN’ALTRA REGIONE?

VISITA I NOSTRI SITI REGIONALI:

– TrentinoAltoAdigeContributi.it

– FriuliVeneziaGiuliaContributi.it

AFFILIATI A ITALIA CONTRIBUTI

ANCHE AD INVIARVI I CLIENTI

SCOPRI I VANTAGGI DELL’AFFILIAZIONE IN FRANCHISING CON ITALIA CONTRIBUTI

Tutti i diritti sono riservati

Vietato riprodurre, copiare o ripubblicare articoli e contenuti senza autorizzazione

CLICCA PER INFORMAZIONI

CLICCA PER INFORMAZIONI

CLICCA PER INFORMAZIONI

CLICCA PER INFORMAZIONI