PIEMONTE: contributi per acquisizione di aziende in crisi, di impianti produttivi chiusi o a rischio di chiusura.

PIEMONTE: contributi per acquisizione di aziende in crisi, di impianti produttivi chiusi o a rischio di chiusura.

FINALITA’: sostenere gli investimenti per l’acquisizione di aziende in crisi, impianti produttivi chiusi o a rischio chiusura.

BENEFICIARI: PMI e grandi imprese, italiane o estere.

INTERVENTI AMMESSI AL CONTRIBUTO:

1. rilevare aziende piemontesi in crisi conclamata, con relativi impianti, stabilimenti produttivi e attivi materiali e immateriali;

2. rilevare impianti, stabilimenti produttivi e centri di ricerca di aziende piemontesi a rischio di chiusura o già chiuse;

3. rilevare rami d’azienda o singoli lotti funzionali di uno stesso impianto/stabilimento produttivo o centro di ricerca piemontesi, con le caratteristiche sopra descritte, da parte di diverse realtà imprenditoriali;

4. affitto d’azienda o rami d’azienda con le caratteristiche sopra descritte, se finalizzati alla successiva acquisizione a titolo definitivo.

CONDIZIONI: Tutti gli interventi devono garantire la salvaguardia dell’occupazione per almeno il 40% della forza lavoro presente nell’azienda o nella parte di azienda oggetto di acquisizione.

CONTRIBUTO LINEA INVESTIMENTI: Contributo a fondo perduto, variabile in base alle dimensioni d’impresa, fino a un massimo di 2 milioni di euro.

CONTRIBUTO LINEA OCCUPAZIONE: contributo a fondo perduto, fino a 6.300 euro per ogni nuova assunzione (massimo 400.000 euro complessivi).

DOMANDA: scadenza 30/12/2020.

|

|

PIEMONTE ACQUISIZIONE AZIENDE IN CRISI

Chiedi un appuntamento su Skype o telefonico

PIEMONTE ACQUISIZIONE AZIENDE IN CRISI

INTERVENTI INTEGRATI PER L’ACQUISIZIONE DI AZIENDE IN CRISI, DI IMPIANTI PRODUTTIVI CHIUSI O A RISCHIO DI CHIUSURA

INTERVENTI AMMISSIBILI

Con questo Bando la Regione promuove il sostegno a progetti di investimento iniziale finalizzati a:

- a) rilevare aziende localizzate in Piemonte in situazione di crisi conclamata, con i relativi impianti e stabilimenti produttivi ed i connessi attivi materiali ed immateriali;

- b) rilevare impianti, stabilimenti produttivi o centri di ricerca localizzati in Piemonte, a rischio di definitiva chiusura o già chiusi per cessazione dell’attività o dell’impresa;

- c) interventi che prevedano di rilevare rami d’azienda (aventi le caratteristiche sopra indicate) o singoli lotti funzionali di uno stesso impianto/stabilimento produttivo o di un centro di ricerca localizzati in Piemonte da parte di diverse realtà imprenditoriali;

- d) interventi che prevedano l’affitto di aziende o rami d’azienda con le caratteristiche sopra indicate.

Tali interventi sono ammissibili solo se finalizzati alla successiva acquisizione a titolo definitivo.

L’impegno all’acquisizione deve essere manifestato da idoneo atto formale e l’acquisizione stessa deve avvenire entro il termine di conclusione del progetto (24 mesi, salvo che le parti concordino un termine diverso)

AZIENDE IN CRISI

Sono considerate “aziende in crisi” le imprese che hanno formalmente avviato una procedura di licenziamento collettivo o di cassa integrazione straordinaria per crisi, oppure una procedura concorsuale (concordato, liquidazione, fallimento/liquidazione giudiziale, amministrazione straordinaria).

- Nei casi in cui la cessazione dell’impresa o dell’attività non sia dovuta a situazione di crisi come sopra definita, l’intendimento di chiudere per cessazione dell’attività o dell’impresa l’azienda, l’impianto, lo stabilimento o il centro di ricerca, deve risultare da un atto formale.

Nel caso in cui l’impresa beneficiaria sia una Grande Impresa ed intenda beneficiare anche delle agevolazioni previste per gli Investimenti, l’intervento deve essere localizzato in un’area del Piemonte inserita nella “Carta degli aiuti a finalità regionale 2014-2020”5 .

In tal caso l’impresa potrà beneficiare dell’agevolazione ai sensi dell’art. 14 del Regolamento (UE) n. 651/2014 (aiuti a finalità regionale).

Non si applica il predetto vincolo di localizzazione territoriale qualora la Grande Impresa intenda beneficiare dell’agevolazione per gli Investimenti a titolo “de minimis”.

ATTIVITÀ AMMISSIBILI

ELENCO DELLE ATTIVITÀ ECONOMICHE AMMISSIBILI

[Classificazione ATECO 2007]

REQUISITI DELL’INTERVENTO

Per essere ammesso a beneficiare dell’agevolazione, l’intervento:

- deve comportare un investimento di importo, in termini di spese relative alla sola parte Investimenti, ritenute ammissibili al termine dell’istruttoria, non inferiore a 1,5 milioni di euro;

- deve consentire di raggiungere, entro il termine del primo anno solare successivo alla data di conclusione dell’investimento (“anno a regime”), e di mantenere per cinque anni dalla data di conclusione dell’investimento, la soglia minima di:

- – almeno il 40% del livello occupazionale presente nell’azienda o nella parte di azienda in situazione di crisi conclamata, oggetto di acquisizione; oppure

- – almeno il 40% del livello occupazionale presente nell’impianto, nello stabilimento, nel centro di ricerca o nella parte di centro di ricerca chiusi o che stanno per essere chiusi.

Il livello occupazionale di cui al precedente comma deve essere calcolato in base ai seguenti criteri:

- 1. Il livello occupazionale va espresso in Unità di Lavoro (numero medio di occupati durante il periodo considerato) ed è rilevato con riferimento all’azienda/ramo d’azienda acquisita o all’unità locale (impianto, stabilimento o centro di ricerca, o parte di essi) oggetto del programma di investimento;

- 2. il numero medio di occupati è determinato sulla base dei dati rilevati alla fine di ciascun mese, con riferimento ai dipendenti a tempo determinato ed indeterminato iscritti nel “libro unico del lavoro”, compreso il personale in Cassa Integrazione Guadagni, computando gli addetti part-time in proporzione al loro orario di lavoro, ed è espresso in unità intere, con arrotondamento standard nel caso di decimali (se >= 0,5 = 1; se <0,5 = 0);

- 3. per “livello occupazionale presente nell’azienda o nella parte di azienda in situazione di crisi conclamata, oggetto di acquisizione”, si intende il numero di unità di lavoro relativo ai 12 mesi interi antecedenti la data di presentazione della domanda di accesso all’agevolazione calcolato con i criteri di cui ai precedenti punti 1 e 2;

- 4. per “livello occupazionale presente nell’azienda in tutto od in parte acquisita, nell’impianto, nello stabilimento, nel centro di ricerca o nella parte di centro di ricerca che stanno per essere chiusi” si intende il numero unità di lavoro relativo ai 24 mesi interi antecedenti la data di presentazione della domanda di accesso all’agevolazione calcolato con i criteri di cui ai precedenti punti 1 e 2;

- 5. per “livello occupazionale presente nell’impianto, nello stabilimento o nel centro di ricerca chiuso” si intende il numero di unità di lavoro relativo ai 24 mesi interi antecedenti la data di chiusura dell’impianto, dello stabilimento, del centro di ricerca o della parte di centro di ricerca calcolato con i criteri di cui ai precedenti punti 1 e 2;

- 6. nel numero di occupati necessario per conseguire la predetta soglia minima occupazionale del 40% non sono computabili i dipendenti trasferiti da altri impianti, stabilimenti o centri di ricerca dell’impresa acquirente o di imprese controllate o in qualsiasi modo collegate con quest’ultima.

CONCLUSIONE DELL’INVESTIMENTO

L’investimento deve essere concluso entro 24 mesi dalla data di sottoscrizione dell’Atto di Adesione.

CONTRIBUTI IN C/OCCUPAZIONE

L’impresa, che presenta il progetto per beneficiare delle agevolazioni per gli Investimenti nell’ambito della medesima domanda può richiedere contestualmente la concessione di contributi a titolo di Incentivi all’occupazione.

COSTI AMMISSIBILI PER BENEFICIARI PMI

È ammissibile l’acquisizione di attivi di uno stabilimento, purché siano soddisfatte le seguenti condizioni:

- lo stabilimento è stato chiuso o sarebbe stato chiuso se non fosse stato acquistato;

- gli attivi vengono acquistati da un investitore che non ha relazioni con il venditore;

- l’operazione avviene a condizioni di mercato.

Per eventuali investimenti nuovi non rientranti nell’acquisizione di un’azienda/impianto/stabilimento/centro di ricerca, i costi ammissibili corrispondono ai costi degli investimenti materiali e immateriali e gli investimenti devono consistere in un investimento in attivi materiali e/o immateriali per installare un nuovo stabilimento, ampliare uno stabilimento esistente, diversificare la produzione di uno stabilimento mediante prodotti nuovi aggiuntivi o trasformare radicalmente il processo produttivo complessivo di uno stabilimento esistente.

- I costi ammissibili per i servizi di consulenza corrispondono ai costi di servizi di consulenza prestati da consulenti esterni e i servizi in questione non sono continuativi o periodici ed esulano dai costi di esercizio ordinari dell’impresa connessi ad attività regolari quali la consulenza fiscale, la consulenza legale o la pubblicità.

COSTI AMMESSI

Con riferimento al quadro normativo esposto, il presente bando ammette a finanziamento i seguenti costi:

- a) acquisto e/o ristrutturazione di immobili da destinare a impianto o stabilimento produttivo o centro di ricerca;

- b) acquisto del suolo aziendale, sue sistemazioni (escluse le bonifiche), indagini geognostiche e relative spese di progettazione, nel limite del 10% del totale dei costi ammissibili per la parte relativa agli investimenti;

- c) opere murarie e assimilate;

- d) infrastrutture specifiche aziendali;

- e) macchinari e impianti (compresi i costi di revamping se inseriti a cespiti), attrezzature;

- f) attivi immateriali;

- g) spese per prestazioni finalizzate alla raccolta ed alla verifica di informazioni di natura patrimoniale, finanziaria, economica, gestionale, strategica, fiscale ed ambientale relative all’azienda che si intenderebbe acquisire – “due diligence” – (nel limite del 5% dell’importo totale delle spese per investimenti, ed in ogni caso non oltre l’importo massimo di € 100.000,00).

Nel caso di progetti che prevedono l’affitto, con successiva acquisizione, di azienda o ramo d’azienda, è possibile riconoscere l’ammissibilità dei canoni di locazione versati nel periodo di realizzazione del progetto.

CONDIZIONI DI AMMISSIBILITÀ PER BENEFICIARI PMI

La somma delle spese di cui ai precedenti punti a), b), c) non può superare il 70% del totale dei costi ammissibili per la parte relativa agli investimenti.

- I costi dell’investimento, derivanti dall’acquisto d’azienda (o di parte di essa), sono ammissibili solo se asseverati da perizia asseverata, redatta da professionista abilitato e nel limite dell’ammontare asseverato.

Sono esclusi da tale obbligo gli eventuali investimenti nuovi.

CONTRIBUTO

L’agevolazione consiste in un contributo a fondo perduto così definito:

A) INVESTIMENTI

Il contributo è calcolato nel limite di percentuale sui costi ammissibili indicato nella tabella di seguito riportata, con un ammontare massimo concedibile per singolo beneficiario pari a euro 2.000.000,00 (fino ad euro 200.000,00 se a titolo de minimis e nel rispetto della normativa sugli aiuti di Stato applicabile.

- Il contributo a copertura dei costi della “due diligence” è riconosciuto a titolo di de minimis, con le stesse percentuali di intensità di aiuto di cui alla tabella sotto riportata.

- I costi di revamping dei macchinari e degli impianti possono essere riconosciuti a titolo di de minimis, qualora non rispettino le condizioni previste dal Regolamento (UE) n. 651/201427.

- I costi per i servizi di consulenza presentati da Grandi Imprese sono riconosciuti esclusivamente ai sensi del Regolamento “de minimis”.

- Gli aiuti a finalità regionale concessi ai “grandi progetti di investimento con costi ammissibili pari o superiori a 100 milioni di euro devono essere notificati alla Commissione.

B) INCENTIVI ALL’OCCUPAZIONE

Il contributo è pari ad un massimo di euro 6.300,00 per ogni assunzione/acquisizione di contratto, con un ammontare massimo concedibile per singolo beneficiario pari a euro 400.000,00.

- In caso di contratti a tempo parziale (part-time), l’importo del contributo è proporzionato al numero di ore stabilito dal contratto nazionale di categoria per il tempo pieno.

Il contributo è compatibile con agevolazioni derivanti da misure di carattere generale, quali sgravi contributivi e fiscali, che non si configurino come aiuti di stato.

- Tutti i contributi relativi alla presente tipologia possono essere concessi sulla base del Regolamento “de minimis”.

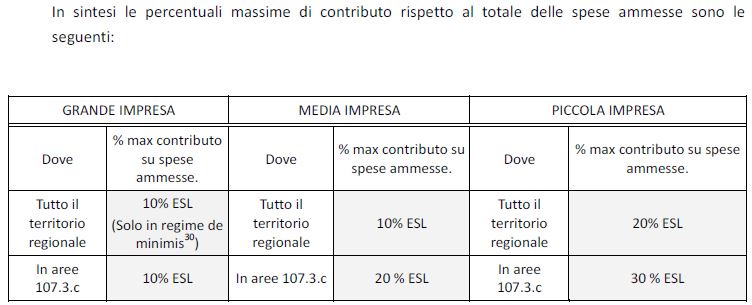

PERCENTUALI MASSIME DI CONTRIBUTO

DOMANDA

Scadenza 30/12/2020.

|

|

![]()

VI INTERESSANO AGEVOLAZIONI FINANZIARIE DI UN’ALTRA REGIONE?

VISITA I NOSTRI SITI REGIONALI:

–TrentinoAltoAdigeContributi.it

–FriuliVeneziaGiuliaContributi.it

Tutti i diritti sono riservati

Vietato riprodurre, copiare o ripubblicare articoli e contenuti senza autorizzazione

|

|

CLICCA PER INFORMAZIONI

CLICCA PER INFORMAZIONI

CLICCA PER INFORMAZIONI

CLICCA PER INFORMAZIONI